いますぐ、お金を借りる方法「カードローン」についてまとめました。

[PR]

迷ってる場合じゃない!すぐに借りたい人向けおすすめランキング

※ランキングは当サイトの申込件数を元に作成しています。

おすすめ銀行カードローン

三菱UFJ銀行カードローン

4大メガバンクといわれる三菱UFJ銀行で、今すぐお金を借りることができます。

生活費だけでなく、結婚式のご祝儀ほか冠婚葬祭費用にも利用可能です。

インターネット(パソコン・スマートフォン・アプリ)申込なら24時間申し込みOK※なので、スピーディーにお金を借りて利用することが可能です。

業界トップクラスの低金利で、最大800万円まで融資を受けることが可能です。

全国の提携コンビニや三菱UFJ銀行のATMが利用できるので大変便利ですね!

★専業主婦の方の借入は不可

*2024年12月31日(火)~2025年1月5日(日)はシステムメンテナンスのため、申込が不可となります。

*審査結果の連絡は9時~21時(土・日・祝日は9時~17時)まで。受付時間、審査状況により、審査結果の回答が翌日以降になる場合があり

三井住友銀行カードローン

三井住友銀行の普通預金口座・キャッシュカードをお持ちなら申込から契約までWEB完結。

もちろん口座がない方でも申込OK。

正式な審査結果は、本人確認書類を提出した後、最短で翌営業日となっているので、申込の際にあらかじめ本人確認書類を準備しておくとスムーズ。

全国の三井住友銀行ATM、および提携コンビニATMでのご利用なら何度利用しても手数料が0円!ご返済方法は3つから選択が可能。

おすすめ消費者金融系フリーローン

消費者金融は銀行カードローンに比べると、金利が高い場合が多いです。

消費者金融は銀行カードローンに比べると、金利が高い場合が多いです。

しかし、消費者金融は、日本全国に自動契約機が多く、初回利用金利サービスが豊富など、銀行系にはないサービスを実施しています。

自動契約機の利用可能な時間も長く、日中忙しい人でも利用しやすく、何よりも「誰にもバレずに」借りることができるメリットがあります。

プロミス

内緒で・最速で借りたい人はプロミスがおすすめ!

24時間振込可能な金融機関の銀行口座を持っていれば、24時間最短10秒で振込ができます。

「Web完結」※サービスに申しこめば、カード・郵便物なしで契約できるため、銀行に行くヒマがない!という人や、郵送物から家族や恋人にバレたくない!という人におすすめです。

※対象金融機関は200行以上あり

※お申込み時間や審査によりご希望に添えない場合がございます。

>>女性の方はレディースキャッシング<<

各銀行で借りる方法・審査条件・金利情報

カードローンを利用して、銀行からお金を借りる方法、審査条件、金利情報について一覧にまとめました。 比較することで、各行の特色強みが見えてきます。

申込は来店不要、インターネット・スマホから24時間申込OKであることは共通していますが、貸出金利や審査時間などに若干の差があります。 ご自分にとって、最もメリットのあるカードローンをお選びください。

| – | 三井住友銀行カードローン |

|---|---|

| 実質年利 | 年1.5%~14.5% |

| 借入限度額 | 10万円~800万円 |

| 提携コンビニATM利用手数料 | 0円 |

| 特徴 | 毎月の返済額は2,000円から ※ |

| お申し込み・詳細 |

(※)毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。結局どこで借りるべき?という疑問に回答するとすれば、次のようにまとめられます。

- とにかく素早く借りて、お得に返済したい場合:三菱UFJ銀行カードローン

- 低金利で借りたい場合:オリックス銀行カードローン

- 毎月の返済額で無理をしたくない場合:三井住友銀行カードローン

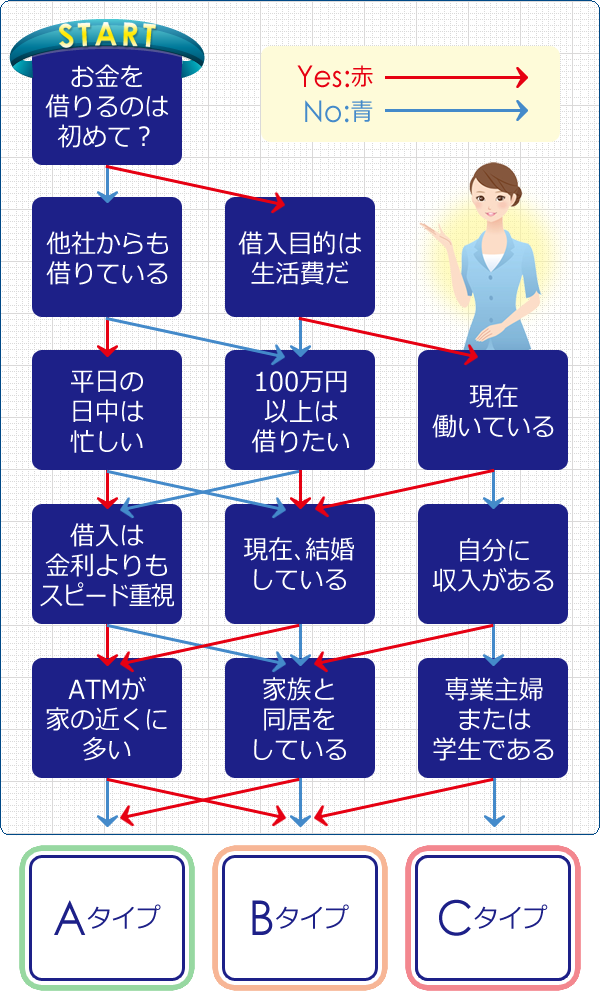

10秒診断テスト♪あなたにあったカードローンがわかる

カードローンでお金を借りたいけど、自分にあったサービスはどこ?と、お悩みの方へ、簡易診断テストを用意しました。

質問にYES/NOで答えて、矢印に添って進めば、あなたがどこから借りるのが一番いいのか、わかりますよ。

テストの最後にたどり着いたA,B,Cそれぞれをクリックすると、最適な借り先にジャンプします。もう一度テストをやってみるという方は、下のボタンをクリックしてください。

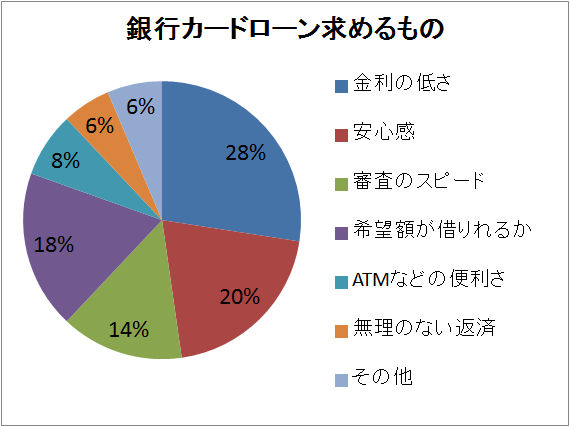

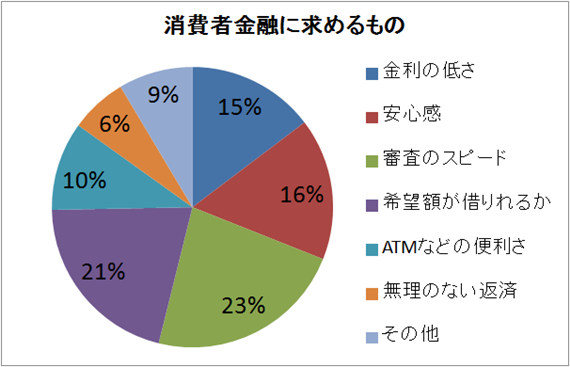

アンケート調査:カードローンに求めるものは?

銀行カードローンと消費者金融、それぞれのカードローンに利用者が求めるものについて、アンケート調査を実施しました。 その結果を掲載します。

- アンケート調査対象:国内に住む男女200人(カードローン利用の有無は問わず)

- 対象者年齢:20歳~50歳

- 実施方法:クラウドソーシングサービスにて調査(複数回答あり)

銀行カードローンに求めるものは、金利の低さと安心感

利用者が銀行カードローンに求めるるものの第1位は金利の安さでした。

それについで、安心感と続き、この2つで回答の半数以上を占めるという結果になりました。

銀行の持つブランド力、信用力、初めてお金を借りる方にとっては特に重要ポイントということでしょう。

また、金利の低さは銀行カードローンの最大の魅力ですから、まずは銀行系の中から探すという方が多いようです。

その他の回答には次のようなものがありました。

- 自分がいつも使っている銀行か

- 銀行が家から近いか

- 給与口座にしている銀行か

消費者金融は、審査スピードと便利さが重要

一方消費者金融を利用する場合は、審査の早さや便利さを求める人が多いのが目立ちました。

大手消費者金融はどこも1時間以内に審査回答される時代になっため、早くお金を借りられて当たり前、と考える人も多いようです。

また、ATM利用など便利なサービスを求める人も多かったのが特徴的です。

例えばプロミスなどは、三井住友銀行のATMで借入することができます。

プロミスの無人契約機と合わせると、借入できる場所はかなり多くなります。

遅い時間に借りたい人、土曜日曜に借りたい人など、様々な借りたいニーズに応えているのは、消費者金融だと言えるでしょう。

以下、その他の回答は次のとおりです。

- 審査が柔軟であるか

- ネット上で借入診断ができるか

- その日のうちに借りれるか

まとめ:希望額が借りれて、審査が早く、低金利なところを求めている

今回銀行、消費者金融の両方に求めるものとして、ポイントが高かったのが、希望額が借りれるかという点です。

こちらに関しては、審査を受けてみなければわからないですが、近い将来、自分がどれくらい借りれるかというセルフチェックを、カードローン会社のWebサイトでできるようになれば、とても便利でしょうね。

あとは、繰り返しになりますが、金利が安くて審査が早いというところに人気が集まる傾向になっています。

近年は、大手銀行などもwebサイトから簡単申し込みが可能になっているので、初めて借りる方は、まずは銀行カードローンを検討してみるのがよいでしょう。

現在実施中のキャンペーン・お得情報

現在銀行、消費者金融で実施中のキャンペーンについての情報をこちらでまとめています。 キャッシュバック等の詳細条件は、各公式ホームページでご確認ください。

プロミス

利息ゼロ円サービス

初回出金日の翌日から30日間無利息なのはプロミスだけ! 30日以内に追加借入をした場合も、追加利用分も利息ゼロ。 30日以内に完済して、再度お金を借りた場合も30日以内なら利息無料です。

- 30日間無利息になるための利用条件

- プロミスで初めてお金を借りる方

- メールアドレスを登録

- Web明細利用の登録

30日間無利息でお金を借りるには、上の3つの条件を満たせばOK。

プロミスの利用が初めての人なら、30日間無利息のサービスを利用しない手はないですね!

カードローンで初めて借りる方に、契約までの流れ

ここでは、カードローンを初めて借りる人の不安を少しでも解消するために、カードローンの契約までの流れを紹介します。

金融機関選びが大切

カードローンでお金を借りるときに最も重要なことは「どこで借りるか」ということです。これは意外と見落とされがちで、ほとんどの人が深く考えることなく、自分が使っているクレジットカードや銀行などのカードローン審査を受けています。

審査に受かれば結果オーライなのですが、カードローンを借りるときは、まずしっかりと金融機関選びを行います。金融機関を選ぶときのポイントは下記になります。

- 金利が低いこと

- 審査に通りやすいこと

実はこの2つのポイントは相反するポイントになります。金利が低い金融機関ほど審査が厳しくなる傾向にあるため、金利と審査の難しさを天秤にかけて、いいバランスになる金融機関を選ぶことが金融機関選びのポイントなのです。

一般的には銀行の金利が低く、消費者金融の金利が高くなる傾向にあります。カードローンの金利は「3~14%」のように幅があるのですが、金利は借入限度額によって変わります。初めて借りる場合のほとんどは、最高金利での貸付になりますので注意してください。

カードローンの申し込みを行う

- インターネットからの申し込み

- ATM(自動契約機)での申し込み

- 電話での申し込み

- 店頭での申し込み

- 郵送での申し込み

家にインターネット環境がある、もしくはスマートフォンを使っている場合は、インターネットからの申し込みがおすすめです。自分のタイミングで申し込みできますので、ゆっくり考えながら申し込みすることができるため、申込書への入力ミスなどが少なくなります。

申込書への記載ミスが不安な人は店頭での申し込みがおすすめです。ただし、インターネットからの申し込みなどと比べて、審査結果が出るまでの時間がかかりますので、時間に余裕がある人向けの申込方法になります。

審査が早いのはATM(自動契約機)での申し込み方法になります。申込後すぐに審査結果がわかるカードローンもありますので、急ぎの場合はATMでの申し込みがおすすめです。

電話や郵送での申し込みは、他の申込方法が使えない場合に利用する申込方法だと考えてください。インターネット環境がある人にとっては電話や郵送での申し込みにほとんどメリットはありません。

銀行などの金融機関の審査を受ける

申し込みをしてしまえば、あとは審査結果が出るのを待つだけです。借入金額が大きい場合は、審査をしっかりと行う必要があるため、カードローンの審査結果が出るまでに数日かかることもあります。

カードローンの申し込みを行うと、職場に在籍確認の電話が入ることもありますので、出張や営業などで不在にすることが多い場合は、職場で電話を受けることが多い人に、それとなく伝えておくようにしましょう。

また、本人確認もしくは、申込内容の問い合わせなどがくる可能性がありますので、審査結果が出るまでは携帯電話の電池切れなどがないように注意してください。

審査結果が気になるかとは思いますが、この段階では結果が出るまで待つ以外にできることはありませんので、あせらず審査結果を待つようにしてください。

返済と利息

カードローンのカード受取と契約のための方法は3種類あります。

- 店頭での契約と受け取り

- 郵送での契約と受け取り

- ATM(自動契約機)での契約と受け取り

それでは、それぞれの方法について詳しくいていきましょう。

店頭での契約と受取

銀行のように店舗がある金融機関では、店頭で契約書を作成して提出することができます。契約書の記載事項にミスがなければ、その場でカードローンのためのカードが発行されます。記載ミスがあってもその場で訂正できますので、営業時間内であればすぐにカードを手にすることができます。

郵送での契約と受け取り

この場合はカードローン用のカードと契約のための書類が同時に届きます。審査に通ってもカードが送られてくるまでカードローンを使用することができませんので、店頭での契約やATMでの契約に比べて時間がかかるというデメリットがあります。また家族に黙ってカードローンを利用したい場合は、郵送での契約と受け取り以外の方法でカードを受け取れる金融機関を利用してください。

ATM(自動契約機)での契約と受け取り

店頭での契約と同じようにすぐにカードを発行してもらえるのが、ATM(自動契約機)での契約になります。必要な書類をスキャンして必要事項の入力を行えば、カードローンのカードをその場で発行してもらえ、お金を借りることができます。

在籍確認なしで借りたい場合に注意したいこと

在籍確認なしでお金を借りるためにはいくつかの注意点があります。ここでは在籍確認なしでお金を借りるときに気をつけるべきポイントについて紹介します。

在籍確認はどのようにして行われる?

在籍確認なしでお金を借りるときの注意点を紹介する前に、在籍確認の基本的な考え方について説明します。「在籍確認は困る」という人の多くは、在籍確認を誤解しているところもありますので、まずは在籍確認がどのようにして行われるかを頭に入れておきましょう。

一番誤解されていることですが、在籍確認の電話では金融機関は名前を名乗ることはありません。これはお金を借りる人への配慮でもあり、在籍確認では金融機関の名前を名乗ってはいけないというルールがあるためです。このため、基本的に在籍確認は個人名で行われます。

「わたくし◯◯と申しますが、□□さんはいらっしゃいますか?」

このような感じで電話がかかってきます。本人がその場にいなくても問題はありません。在籍していることが確認できればいいため、「席を外していまして」という返事だけでも、在籍確認になります。

このように、金融機関を名乗ることはありませんので、在籍確認はそれほど恐れる必要はありません。単純に在籍確認されることが不安なだけの場合は、あまり深く考えずに申し込みを行うようにしてください。

在籍確認なしの金融機関を選ぶ

在籍確認なしでお金を借りたい場合に簡単なのは、在籍確認なしの金融機関を選ぶということです。全ての金融機関で在籍確認を行うわけではありませんので、在籍確認なし、もしくは条件付き在籍確認なしの金融機関を選びましょう。

銀行でお金を借りるときは基本的に在籍確認あり

現在、銀行で在籍確認がないとされているのは下記になります。100%在籍確認がないわけではありませんが、在籍確認があっても銀行名を名乗られないので安心してください。

- セブン銀行カードローン

- 楽天銀行スーパーローン

効率化を優先したネットバンキングでは、在籍確認がないケースが多くなります。繰り返しになりますが、100%在籍確認がないというわけではありませんので注意してください。

大手消費者金融の在籍確認状況

銀行では在籍確認がほぼ間違いなくありますので、在籍確認なしでお金を借りるためには消費者金融で審査を受けることになります。それでは大手消費者金融での在籍確認の有無について紹介します。

アイフル:特別な場合のみ電話以外の方法で在籍確認

大手消費者金融の場合は、必ず電話での在籍確認が必要というわけではなく、WEB完結なら電話連絡なしケースが多くなってきています。

その他の金融機関の場合は、申し込み直後に電話で連絡をして、在籍確認をなしにして欲しいという相談をすることで、書類での在籍確認に切り替えてもらえることがあります。

必ず大丈夫というわけではありませんが、実際にその方法で在籍確認なしの対応をしてもらっている人もいますので、まずは消費者金融に電話するようにしましょう。

在籍確認なしでお金を借りたい場合の注意点

それでは在籍確認なしでお金を借りたい場合の注意点を紹介します。

- 申請内容に不備がないようにする

- 聞いたことがない名前の金融機関は利用しない

まず在籍確認なしにするためには、申請時に記入漏れや記載ミスなどがないように気を付けてください。在籍確認ありの金融機関でも、申込内容に問題がない場合は、在籍確認を省くことがあります。ですので、在籍確認をなしにできる場合でも申請内容に問題がない状態にしておきましょう。

申請内容に不備がある場合は、「念のため」として在籍確認をするようなケースもありますので、申し込みにミスがないように何度もチェックしてから申請するようにしましょう。

また、どうしても在籍確認を避けたいからと、名前を聞いたこともないような金融機関でお金を借りないよにしてください。「在籍確認なし」という言葉は魅力的ですが、在籍確認なしにする金融機関は、闇金である可能性もありますので注意してください。

闇金で借りたお金はどうしても返せないように仕組まれています。自分だけは大丈夫だと思って手を出すと痛い思いをすることになります。闇金でお金を借りるくらいなら、在籍確認をしてもらってお金をかりるほうがリスクは小さいはずですので、冷静に判断して金融機関を選んでください。

借入審査が通りやすい人と通りにくい人の違い

ここではお金を借りるときに、審査に通りやすい人と通りにくい人の違いについて説明します。これからお金を借りようと考えている人は、自分がどちらになるのかを確認してみましょう。

お金を借りるときの審査項目とポイント

審査に通りやすい人と審査に通りにくい人の違いを説明する前に、お金を借りるときの一般的な審査項目について説明します。審査項目がわかっていないと、審査に通る理由も理解できませんので、「そんなこと知っている」という人も一読しておいてください。

お金を借りるときの審査項目のなかで重要なものは下記になります。

- 年収

- 勤続年数

- 勤務先

- 他社借入総額

- 他社借入件数

- 個人信用情報

この他にも、申し込み時に入力した情報はすべて審査項目になりますが、審査を受ける上で特に重要なのは上記の6つになります。基本的な考え方は「借りたお金をきちんと返してくれるかどうか」が審査基準になります。

年収

年収は多くなくてもいいのですが、借入限度額に影響します。年収が500万円なのに対して借入希望額が500万円となると、明らかに返済が難しくなるため、減額になるか審査落ちしてしまいます。

勤続年数

6つのポイントの中でとても重要になるのがこの勤続年数です。安定した収入があることが、借入条件になっているため、勤続年数が1年に満たない場合に審査では不利になります。転職したばかりというようなケースは注意してください。

勤務先

よく言われるように、公務員や一部上場企業は圧倒的に有利になります。安定した職場に勤めていることが、返済には有利になりますので公務員というだけで審査基準のハードルが一気に下がります。

他社借入総額

消費者金融や銀行などの金融機関は返済能力を見ているため、他社からの借入総額も重要な審査要件になります。すでに借入金が年収にふさわしい金額の場合は借りられる金額が少なくなるだけでなく、審査そのものも厳しくなります。

他社借入件数

銀行などの金融機関にとって、お金を貸したくない相手が多重債務者になります。いくつもの金融機関からお金を借りている人は、自己破産する確率が高いため5社以上借りていると審査が厳しくなり、金融機関によってはそれだけで審査落ちすることもあります。

個人信用情報

審査の項目とそのポイントを理解できれば、お金を借りるためにはどんな人が審査に通りやすくて、どんな人が通りにくいのかが、少し見えてきたかと思います。それぞれの特徴についてリストアップしますので、自分がどちらに当てはまるかチェックしてみましょう。

審査に通りやすい人と通りにくい人の違い

審査の項目とそのポイントを理解できれば、お金を借りるためにはどんな人が審査に通りやすくて、どんな人が通りにくいのかが、少し見えてきたかと思います。それぞれの特徴についてリストアップしますので、自分がどちらに当てはまるかチェックしてみましょう。

審査に通りやすい人

- 年収に応じた借入希望額

- いまの職場に長く在籍している

- 公務員や一部上場企業に勤めている

- 他社からの借入なし

- 個人信用情報に問題がない

この条件が揃っていて審査に落ちることは、ほとんど考えられません。もちろんこの5つのポイントすべてを満たしていないと審査に通らないわけではありません。ひとつふたつこれに一致しなくても、極端なマイナスポイントがない場合は、審査に通りやすくなります。

審査に通りにくい人

- 転職や就職して1年未満

- 個人事業主などの収入が不安定な職業に就いている

- 他社借入総額が多い

- 多重債務に近い状態にある

- 個人信用情報に問題がある

ブラックリスト入りしている場合は、審査に通りにくいというよりは、ほとんど審査に通りません。多重債務とうのは定義があるわけではありませんが、金融機関が多重債務だと判断すれば、こちらも審査落ちします。

転職したばかり、就職したばかりという人は勤続年数が少なく、審査が厳しくなります。個人事業主のような毎月安定した収入があるわけではない人や他社借入総額が多い人も、審査に通りにくくなります。

審査に通りにくい人が審査を通すにはどうすればいいか

自分が審査に通りにくい状態にあると感じた人は、審査に通りにくいままで審査を受けても審査落ちの可能性が高くなるだけです。それではどうすれば審査に通りやすくなるのでしょう。

まずは審査に通りにくい状態から抜け出すことが重要です。ブラックリスト入りしている場合は、金融事故の履歴が消えるまで待つしかありませんが、他の項目は少しずつでも改善できるはずです。

勤続年数も待つしかありませんが、最大に待っても1年です。消費者金融などであれば半年経過しただけでも大丈夫なケースもありますので、銀行にこだわらなければ待つ期間を短くすることもできます。個人事業主であれば個人事業主専用のカードローンなどもあります。借入が多すぎる人はまずは少しでも返済して、繰り上げ返済なども活用して借入件数も減らしましょう。

いきなりすべてを変えることはできませんので、一つひとつコツコツ改善してください。そして銀行のように審査が厳しい金融機関ではなく消費者金融のように審査に通りやすい金融機関の審査を受けるのもひとつの選択肢になります。

市役所で借りる方法・審査条件・金利情報

市役所から借りると言っても、直接お金を借りるわけではありません。 正確に言えば、各市区町村にある社会福祉協議会が提供する「生活福祉貸付制度」を利用してお金を借りることになります。 社会福祉協議会は日本全国どの市区町村にもあります。

ここでは「生活福祉貸付制度」の説明、対象となる人、借りられる条件、金利、お金の返済方法についてまとめました。

貸付対象と貸付条件

生活福祉貸付制度が対象は、低所得で生活が困窮している人で、以下の3つに分類されます。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

貸付限度額は支援資金の内容にもよりますが、例えば、日々の生活費を借りたい場合は、単身で月額15万円、2人以上で月額20万円が借りられます。貸付期間は原則3ヶ月で、場合によっては最長12ヶ月受けることができます。

その他、必要に応じて、住宅を借りるための敷金や就職・転職などの費用が40万円~60万円まで借りることができます。

返済と利息

返済は、最終貸付月から6ヶ月以内に開始します。借入期間中に返済はありません(据置期間)。 返済期限は、据置期間終了後10年以内となっていますので、仮に単身の人が6ヶ月間市役所からお金を借りていれば、合計90万円の借入になります。 お金を借りた人は、90万円を10年以内に返済することになるため、1年につき9万円の返済、つまり、月額7,000円~8,000円程度の返済となります。

利息は、保証人がいる場合は無利息で借りることができます。 保証人がいない場合は、年利1.5%が元本に対してかかります。

貸出審査と制度のメリットデメリット

生活福祉貸付制度を利用して、総合支援資金を借りるためには、社会福祉協議会が行う「自立相談支援事業」の利用が必須になります。 社会福祉協議会と借入や返済について話し合う必要があり、社協を通して利用申込することになります。 最終的な審査についても、各社会福祉協議会が行い、貸付決定の後、交付となります。

生活福祉貸付制度を利用して、総合支援資金を借りるためには、社会福祉協議会が行う「自立相談支援事業」の利用が必須になります。 社会福祉協議会と借入や返済について話し合う必要があり、社協を通して利用申込することになります。 最終的な審査についても、各社会福祉協議会が行い、貸付決定の後、交付となります。

詳しくは全国社会福祉協議会のホームページを御覧ください。 社会福祉の制度 – 生活福祉資金について

利用のメリットは

- 無職でも借りられる

- 低金利で借りられる

などが挙げられます。逆にデメリットもいくつかあります。

審査に時間がかかる 自分の生活に立ち入られる

市役所や社会福祉協議会が生活支援のもとにお金を貸しているわけであり、貸金業者ではありません。生活費を借りるためには、審査のスピードが遅いことやお金を借りるまでの煩わしさをある程度我慢する必要が あります。

煩雑な手続きをなくして、今すぐお金が借りたいという場合は、保証人不要来店不要の銀行や消費者金融のカードローンなどを利用する他ありません。

お金借りなきゃ損?マイナス金利政策と市民生活への影響

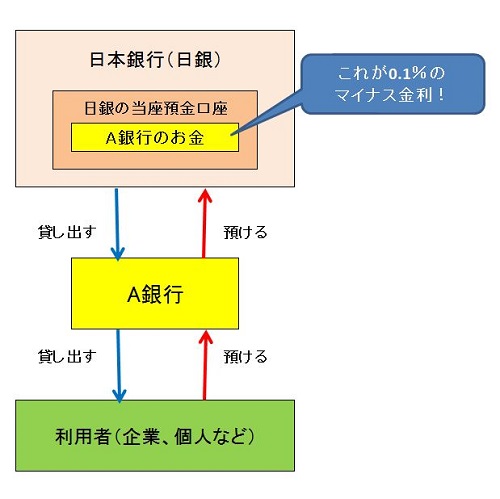

2016年1月日本銀行はマイナス金利政策を打ち出しました。

これは日本の金融政策史上初めての試みで、世界経済の低迷の中から、日本の金融市場活性化に向けた「奇策」とも呼ばれています。

マイナス金利政策がどのような狙いで実施され、私達の生活にどんな影響があるのかやさしくまとめます。

お金の流れをもっと活発にすることが目的

日銀のマイナス金利政策の目的は、簡単に言うと、国民にもっとお金を借りてもらうことを目的としています。

預金金利がマイナスになるのは、民間銀行が、日本銀行に預けている「当座預金口座」の金利のみです。

商売をされている人はご存知でしょうが、当座預金というのは、利息がつかない決済用の口座です。約束手形や小切手支払をするために作っている口座です。

つまり、今は預けていればいるほど、お金が減っていきます。

預金が減って行くと損になるので、民間銀行は日本銀行から預金を引き上げます。 引き上げたお金は自分の銀行に置いておいても、利益を生まないので、お金を借りたい人に貸すことになります。

お金を貸すと、銀行は利益をあげることになり、お金を借りた人は生活が潤います。 そのようにして、日銀は、景気を循環させようとしているのです。

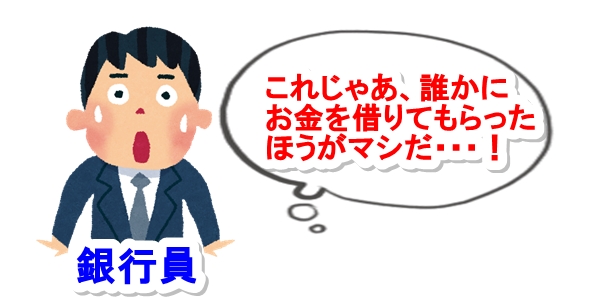

マイナス金利は、私達の生活にどう影響する?

マイナス金利政策が打ちだされたことによって、民間銀行は、個人にも法人にも積極的にお金を貸し出そうとします。

その結果、サービスは向上し、借入金利は下がり、今までよりもお得にお金を借りられるようになります。

消費者金融では、プロミスが30日間無利息サービスを開始、初回出金の翌日から30日間無利息という、他社に類を見ない画期的なサービスとなっています。

2017年カードローン予測。銀行ローン人気は増々加速?

2016年3月の集計で、銀行カードローンが消費者金融やカード会社など貸金業者の貸出残高を上回ったことがわかりました。 2016年8月31日日経新聞より2015年のみずほ銀行、今年の三菱UFJ銀行などが最低金利の引き下げに踏切り、銀行系のカードローンは、消費者金融に比べて増々低金利化が進んでいます。

また、銀行人気を象徴するように、2012年3月から個人向けカードローン事業を展開していたオリックス銀行の融資残高が1,000億円を突破したことも報じられています。

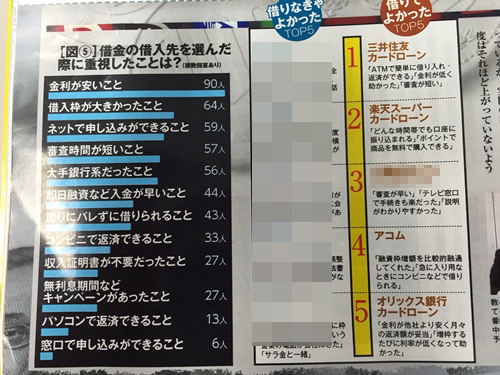

借りてよかったと思う金融機関も銀行ローンが上位

週刊『SPA!』8月9日号では、200人を対象にしたアンケート結果を実施、借りてよかったと思う借入先ベスト5を発表しました。

その結果、人気上位5社のうち4社が銀行系ローンだったことになります。

アンケートには、借入先を選ぶ際に重視したことは?という質問項目がありましたが、1位は「金利が安いこと」、2位は「借り入れ枠が大きいこと」で、どちらも回答者の三分の一以上の人が答えていました。

当サイトでも紹介している三菱UFJ銀行やみずほ銀行のカードローンは、最高金利が15%以下と、アイフルなどの消費者金融よりも3%以上安くなっています。

今後も低金利のカードローン人気が続くことが予想されます。 2017年も個人融資は、銀行系有利の図式が続くのでしょうか。

まとめ:初めてお金を借りる人にやさしい時代がやってきた

今、銀行をはじめとする金融機関はお金を貸したがっている時代です。

特に、初めて利用するという人には手厚く、初回利用で金利優遇やキャッシュバック特典がつくケースが多数見られます。

無計画な借入は破綻に繋がりますが、過去最大レベルでお金が借りやすい時代がやってきているといっても言い過ぎではありません。

よりお得に、よりスピーディーにお金を借りる方法については、こちらの現在実施中のキャンペーン情報の欄で確認してください。

借りる前にチェック!変動金利と固定金利とは

お金を借りる際に必ずついてまわるのが、利子、つまり金利です。 返済金額が大きく変わってしまうこの金利ですが、大きく分けて変動金利と固定金利に分かれます。それぞれの特徴をみてみましょう。

変動金利

変動金利制とは、物価の上昇・下降や金融政策など金融情勢によって金利が変化することを指します。 一言でいえば、借りた時点での金利がものすごく安くても、のちのち高くなる危険性を秘めています。

もし変動金利制のカードローンを利用する場合は、「金利が変動する時期」をしっかりと確認し、それまでに返済できる計画を立てておく方が無難でしょう。

長期の返済が必要になる大きな借金の場合は、変動金利制のカードローンは「最初が安いからお得!」と思っていても、自分の首を絞めてしまう場合があります。

固定金利制

固定金利制は、ローンの利用者が利用開始した時点の金利を採用するもので、借入元本と利息を完済するまで金利に変動がないと利息制度です。 その時の変動金利よりも若干高めに金利が設定されていることが特徴です。

しかし、その後の景気に左右されて浮き沈みすることがないので、長期間の返済が必要になる場合、固定金利制の銀行を利用した方がリスクが少なく安全です。

「長期間の返済が予想される金額だから固定金利制にした方が安心」と思っていたのに、返済が終わるまでの景気が安定していて、結局変動金利制を選んだ方がお得だった・・・という話も絶対にないとは言い切れません。

まとめ:どちらの金利制度がお得?

景気は生き物のように成長し変化していきますから、現時点でできるのは「のちの景気の予測」と、「その予測に則った選択」だけです。一種の賭けとも言えるでしょう。

景気は生き物のように成長し変化していきますから、現時点でできるのは「のちの景気の予測」と、「その予測に則った選択」だけです。一種の賭けとも言えるでしょう。

経済ニュースが好きで、こうした予想を得意とする人は変動金利制をうまくお得に使えるかもしれませんね。

しかし、よほど自分の予測に自信がある場合以外は、説明したセオリーにのっとったほうが安全でしょう。 セオリーをもう一度解説しておくと、

- 長期の返済の場合は固定金利に

- 変動金利を選ぶ場合は、金利が変動する時期を見極める

2016年はマイナス金利に突入しましたが、以上のような見極めは常に大切です。

カードローンとは?

最近、「カードローン」という言葉を聞く機会が増えたと思いませんか? 有名な大手銀行がCMをバンバン打つようになりましたし、ネット銀行でもカードローンが使えるところがほとんどです。

この「カードローン」とはいったい何なのでしょうか?

「ローン」と言うと、住宅や高価な買い物をする時に分割払いをするアレを想像しますよね。しかし、このローンとは大きな買い物をしない限りは使えないものなのでしょうか?

答えは「NO」です。

「カードローン」はいわゆる「キャッシング」ということです。カードを利用したキャッシングが「カードローン」と呼ばれています。 例えば、普通の銀行の預金カードを利用すれば、自分のお金だけを出し入れすることができますね。

しかし、当然ですが、「自分のお金しか」出し入れができません。 銀行で、カードローン用のカードを作ると、自分のお金ではなく、その場でお金を借りて引き出すことができます。

「消費者金融」や「サラ金」と呼ばれている会社から借りるよりも、銀行から借りられるのは安心できませんか? 特に大手銀行であれば、法外なことをする心配もありません。

銀行と消費者金融比較。金利などの違いは?メリットデメリット調べました

先ほどは、銀行から借りるから消費者金融より安心できると書かせていただきました。しかし、比較してみると他にも多数の違いがあります。 銀行カードローンは消費者金融と比較して、金利が安く設定されている場合がほとんどです。

先ほどは、銀行から借りるから消費者金融より安心できると書かせていただきました。しかし、比較してみると他にも多数の違いがあります。 銀行カードローンは消費者金融と比較して、金利が安く設定されている場合がほとんどです。

しかし、人によっては消費者金融からキャッシングした方が都合が良かった、という人もいます。

借りる際には必ず金利の仕組みをしっかりとチェックをしてください。 キャッシングでなかなか返済できない金額を借りる場合は、一番気になるのが金利ですよね。 なぜかといえば、消費者金融では誰にも借りたことがバレないような仕組みがしっかりできているからです。 つまり、「家族・彼氏・彼女にに内緒でキャッシング」ができます。

最近の消費者金融は、インターネットのみで全ての作業が完了できるところが増えています。 事前に申し込んでおけば、借金残高のチェックのための封書が送られてくるということもありません。

全てインターネット上の画面で確認をすることができるのです。

借金をするという行為には、必ず理由があります。 「ただなんとなく借金をする」なんて人はいないでしょう。

その「お金を借りる理由」が「家族に知られたくないこと」の場合ももちろんあるわけです。 例えば結婚している人の場合、親の借金をこっそり立て替えたい、親の悪い面を配偶者に見せて関係を悪くしたくない、というようなこともあると思います。

銀行カードローンでは、お金を借りたことを証明する利用明細が銀行から登録した住所に届くところも少なくありません。

何かしらの事情がある場合は、郵送物がある銀行カードローンよりもWEBで完結する消費者金融にメリットがあるわけです。 借金をする事情や金額、自分の収入などを踏まえて、どこでどれだけ借りればいいか、しっかりと考える必要があるでしょう。

何が理由でどう借りた?実際にお金を借りた人の口コミ&体験談

40代サラリーマン | T.Jさん | カードローン申込からスピーディーに借りられました

会社から給料をもらいながら妻と子と平和な生活を送っています。 ひとつだけ文句を言わせてもらえるなら、お小遣いが少ないということ。 いくら子どものためにお金が必要だからとは言え、辛い気持ちになります。

会社から給料をもらいながら妻と子と平和な生活を送っています。 ひとつだけ文句を言わせてもらえるなら、お小遣いが少ないということ。 いくら子どものためにお金が必要だからとは言え、辛い気持ちになります。

給料日直後のある日、飲み会でハメを外してしまった私は、その月のお小遣いを使い切ってしまいました。 これでは今月生活ができない、けれど妻に言ったら間違いなく怒られる・・・

その日は土曜日でしたが、私は意を決してお金を借りに行きました。精神的な敷居が高く感じていましたが申込から借入までスムーズに手続きができたので、驚きました。 ネット申し込みして、自動契約機でカード発行という流れは本当にスピーディーです。

こうすればたまにはハメを外せるな、とちょっと味を占めてしまいました。

30代自営業 | S.Sさん | フリーランスでも低金利な銀行カードローンでお金を借りました

私はフリーランスでWEB制作の仕事をしています。 いわゆる自営業という働き方で、時間が自由に使えること、誰かに指示を受けて動いたりしなくていいことといったメリットが私にはぴったりと合っていて、今のこの生活が気に入っています。

私はフリーランスでWEB制作の仕事をしています。 いわゆる自営業という働き方で、時間が自由に使えること、誰かに指示を受けて動いたりしなくていいことといったメリットが私にはぴったりと合っていて、今のこの生活が気に入っています。

それでも、最初からうまく行っていたわけではありません。 最初はやはり資金繰りに困りました。生活費に手を出してしまったこともあります。 その時は生活できなくなってしまい、悩んだあげく銀行カードローンを申し込みました。

フリーランスはお金を借りるのが難しいと思っていたのですが、1年以上続けていて定期的に収入も入ってきてくれていたおかげか、すんなりと借りることができました。 銀行カードローンは消費者金融よりも低金利なので、とても助かりました。

30代OL | H.Kさん | 旦那に内緒でお金を借りられた銀行カードローン

結婚してこれまで、OL生活と結婚生活をともにを満喫していた私。 特に欲しい物もなく、現金という形でお小遣いももらわずにこれまでやってきました。

結婚してこれまで、OL生活と結婚生活をともにを満喫していた私。 特に欲しい物もなく、現金という形でお小遣いももらわずにこれまでやってきました。

けれど、子どもが幼稚園に入った頃、「現金が欲しい」と思うようになりました。 家計から少しずつ拝借して何とか誘いに乗ってきましたが、「旅行」を提案された時に焦ってしまいました。 旅行となるとまとまったお金が必要になります。

私はOLでも借りられるという銀行カードローンに申し込みました。その結果、20万円ほど借りれたのです。 借入をすることができて、旅行は「お金持ちの奥様が費用を出してくれる」ということで乗り切って行ってきました。

返済は少額ずつ、生活費から出しています。

20代新入社員 | I.Aさん | 初めてキャッシングでお金を借りました

会社員になると、飲み会だったりデートだったりと、大学生の頃と比にならないぐらいお金を使うようになりました。 そのために貯金も始めましたが、たまにお金が足りないと感じることがあります。

会社員になると、飲み会だったりデートだったりと、大学生の頃と比にならないぐらいお金を使うようになりました。 そのために貯金も始めましたが、たまにお金が足りないと感じることがあります。

今の彼女とは結婚も考えていて、なるべくカッコ悪いところを見せたくない・・・ なのに、一度デート前に給料を使い果たしてしまったことがありました。

僕は迷うことなく「デート代を借りよう」と思い、無人のキャッシングコーナーに行きました。 初めてお金を借りたのですが、会社員で定期的な収入があるということで簡単にお金を借りることができました。 デートも大成功で、本当にあの時お金を借りてよかったと思います。

20代フリーター | T.Kさん | 日曜でも借りれました

私は高卒でフリーターになりました。 周りはいろいろとうるさいけれど、自分1人を養うには困ることもありません。

私は高卒でフリーターになりました。 周りはいろいろとうるさいけれど、自分1人を養うには困ることもありません。

非正規社員生活に満足して5年経ちました。 その時初めて「もっと稼ぎがあれば」とか「貯金をしておけば」と思ったことがありました。 それが、友達の結婚式です。

結婚式って参加する方もお金がかかるんですよね。その友達はとても仲良しな友達なので何とか参加したいけれども、お金がない。 結局、キャッシングで借りることにしました。 平日に時間の空いている日がなく、日曜日に申し込みに行きましたが、難なく借りることができました。 土日祝日でも審査してくれるんですね。

アルバイト勤務なのに、休日なのに、こんなに簡単に借りられるなんて・・・と驚きました。 無事に結婚式に参加できました。

30代無職 | K.Yさん | 無職でもお金が借りられるのは市役所での貸付

リストラに遭い、無職になりました。 就職活動していましたが、失業保険の給付が終わっても職は見つかりませんでした。 給付終了から1ヶ月、とある企業の面接で良いところまで行きました。 何とか就職したいところだけれど、就職資金が底を付いてしまった・・・諦めるしかないのだろうか・・・

リストラに遭い、無職になりました。 就職活動していましたが、失業保険の給付が終わっても職は見つかりませんでした。 給付終了から1ヶ月、とある企業の面接で良いところまで行きました。 何とか就職したいところだけれど、就職資金が底を付いてしまった・・・諦めるしかないのだろうか・・・

悩みながらネットを検索していて知ったのが、市役所からお金を借りられる制度があるということでした。 生活福祉資金貸付制度を利用すれば、無職でも貸してくれるということで、市役所をを訪ねてみたら、なんとお金を貸してくれました。 そのお金を使って就職活動を続け、無事に就職に成功! こういう制度、本当に助かりますね。

あなたがお金を借りた体験談大募集

当サイト銀行でお金借りるならどこ?では、実際にお金を借りた体験談を募集しています。

- 給料日前のピンチを銀行カードローンで乗り切った

- 家族や会社に見つからずに借りれた

- 低金利で借りて、負担なく返済することができた

あなたがお金を借りてよかったと思う感想や、実際の借入手続きで困った、審査に落ちてしまったなどの失敗談もお寄せください。 あなたの貴重な体験談が、今からお金を借りたいと考えている方の役に立ちます。

借り入れ体験談は下のメニューの投稿フォームからお寄せください。